Hai sottoscritto un piano di accumulo?

Potresti aver fatto bene, ma…

Su che base hai fatto quella scelta?

Eri in banca e mentre facevi un’operazione allo sportello Ti hanno “suggerito” che, “invece di lasciare tutti i soldi sul conto”, Ti sarebbe convenuto spostare “100 euro al mese” in un piano di accumulo che avrebbe fatto fruttare di più i Tuoi soldi?

Eri forse in coda in posta per spedire una raccomandata e l’operatore che Ti ha servito Ti ha proposto di accantonare qualche risparmio in un piano di accumulo che potevano proporti loro a condizioni molto vantaggiose?

No, aspetta: è stato il Tuo assicuratore che, dopo averti fatto rinnovare la polizza auto, Ti ha proposto di iniziare a risparmiare qualche soldino in un piano di accumulo in maniera tale da poterti ritrovare un qualcosa domani?

Ops… Un Tuo amico / parente / conoscente, ha iniziato a fare “l’assicuratore” o il “consulente previdenziale” e Ti ha convinto a sottoscrivere un piano di accumulo dopo avertelo descritto come la migliore soluzione reperibile sul mercato per accantonare e far fruttare i Tuoi soldi?

NON vorrei peccare di presunzione, ma se hai stipulato un piano di accumulo, una delle situazioni descritte qui sopra, con molta probabilità, calzerà a pennello con la casistica in cui sei incappato per arrivare a sottoscriverlo.

– Hai fatto la scelta giusta?

– È davvero il miglior piano di accumulo che potevi sottoscrivere?

– Quantomeno è la scelta giusta per le esigenze di risparmio che Ti sei prefissato dando retta alle parole di chi Te l’ha venduto?

Diciamo che, per Te, spero proprio di sì, ma…

Sono oramai davvero troppe le volte in cui sono incappato in persone che, sul trasporto della scia emotiva di quel momento, si sono ritrovati a sottoscrivere un piano di accumulo che NON li ha portati da nessuna parte, se non a perdere parte dei soldi che hanno accantonato.

E Tu?

– Sei uno dei malcapitati che maledice il giorno in cui ha firmato il piano di accumulo che gli hanno proposto?

– Fai parte di quella cerchia ristretta di persone soddisfatte che hanno sottoscritto con consapevolezza un piano di accumulo davvero valido?

– Sei tra coloro che ha un piano di accumulo, ma NON è ben al corrente di quello che ha firmato e alla lettura di queste righe Ti stanno iniziando a sorgere dei dubbi in testa?

P.S.: Se Ti trovi nella prima situazione Ti va di sfruttare il box commenti per descrivere e far conoscere agli altri ciò che Ti è successo?

L’unica cosa che Ti chiedo (se Ti va di commentare) è di NON scrivere nomi, né della persona che Te l’ha venduto, né della società che lo commercializzava.

Già sarà un articolo in cui temo di dover “moderare” un po’ di commenti e non vorrei ritrovarmi a litigare con qualcuno.

Per molto tempo l’Italia è stato il fiore all’occhiello dell’Europa per quanto riguarda la propensione al risparmio.

Per anni infatti siamo stati considerati le “formiche d’Europa”, ma qualcosa è cambiato.

Dal 1996, anno in cui abbiamo toccato il valore massimo di questo indicatore, con una propensione ad accantonare il 19,1% del proprio reddito, siamo precipitati ad un misero 7,8% odierno.

Di sicuro, alla discesa di questa percentuale, ha contribuito la “crisi”, ma, lasciando da parte i momenti “davvero grigi”, un aspetto che si può notare osservando i vari indicatori è che troppo spesso si può verificare una ripresa di tutti quelli principali a fronte invece di una contrazione di quello relativo ai risparmi.

Questo dato fa emergere che, a differenza di ciò che dovrebbe avvenire per far fronte alle carenze di un Sistema di Previdenza Sociale che si sta sempre più disimpegnando, le formichine si stanno estinguendo, mentre le cicale stanno prendendo il sopravvento.

Insomma, il “Domani non so nemmeno se…”, sembra decisamente aver preso il sopravvento.

Rinunciare al mantenimento di un tenore di vita agiato oggi non piace.

L’idea di compiere qualche piccolo sacrificio (necessario), sottoscrivento magari un piccolo piano di accumulo per potersi ritrovare un gruzzoletto con cui vivere decorosamente un domani, sembra decisamente non interessare.

Anche se è necessario approfondire l’argomento del perché si renda così necessario risparmiare, non lo farò in questo spazio, poiché qui oggi voglio rivolgermi alle poche formichine che sono rimaste nel nostro paese (se vuoi comunque approfondire scarica gratuitamente il file “Dossier Top Secret” cliccando su questo link).

Perché un articolo dedicato alle formichine e non uno per cercare di “convertire” le cicale?

Perché se sei cicala e il messaggio di iniziare a pensare al Tuo futuro proprio NON Ti arriva, oggi preferisco dedicare il mio tempo ad evitare fregature a chi invece, briciola dopo briciola, risparmio dopo risparmio, sta puntando a costruirsi il suo “granaio”.

Dietro il Tuo piano di accumulo potrebbe nascondersi una fregatura!

L’idea che Tu possa essere un risparmiatore che, con l’intento di accantonare qualcosa per il proprio futuro, sottoscriva un piano di accumulo sbagliato, solo perché va in fiducia di chi glielo propone, è un qualcosa che decisamente mi urta.

Mi urta perché NON meriti di essere beffato dalle parole di chi, anche se magari fatto senza cattive intenzioni, Ti vende un piano di accumulo che, per dirla brevemente, è a dir poco “una presa per i fondelli”.

Dall’alto della mia indipendenza dalle varie bandiere, che da anni ho deciso di sposare, mi piacerebbe mostrarti un quadro del mercato relativo ai piani di accumulo che vengono commercializzati dalle varie società.

Quello che vedresti Ti sconvolgerebbe e sono certo Ti lascerebbe a bocca aperta.

Lo sa bene chi questi dati li ha visti incontrandomi di persona o a qualche evento pubblico che periodicamente organizzo su questo argomento.

Se mai avremo modo di conoscerci dal vivo, prometto che Te lo mostrerò.

Ora però dimmi:

Se sottoscrivi un piano di accumulo, a che pro lo fai?

Penso di poter affermare (se sbaglio puoi tranquillamente smentirmi) che, dal momento in cui decidi di accantonare qualche soldino in un piano di accumulo, il Tuo obbiettivo sia quello di ritrovarti in futuro con il capitale che hai versato, maggiorato dagli interessi che questi può aver fatto maturare nel tempo.

Dico bene?

Ok.

Ora dimmi:

Se Ti trovassi nella situazione in cui Ti avessero proposto un piano di accumulo, spacciato per essere la soluzione ai Tuoi problemi previdenziali futuri e dovessi scoprire attraverso un’analisi previdenziale personalizzata che quanto hai sottoscritto, NON solo NON Ti porterà a ritrovarti con più soldi di quelli che hai versato, ma con molta probabilità a NON ritrovarti nemmeno con i soldi che hai versato il quel piano di accumulo, come reagiresti?

Pensi che io sia esagerato?

Allora guarda con i Tuoi occhi…

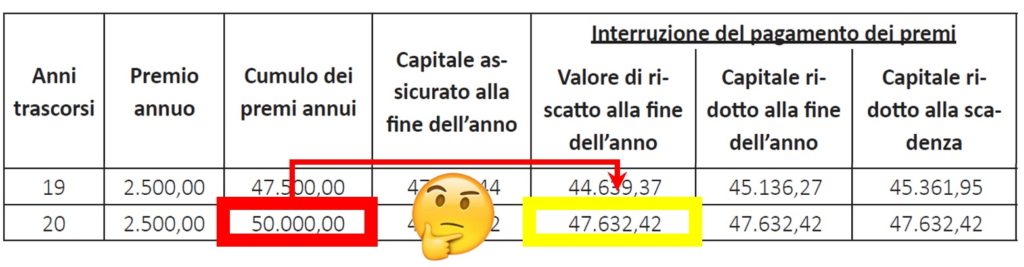

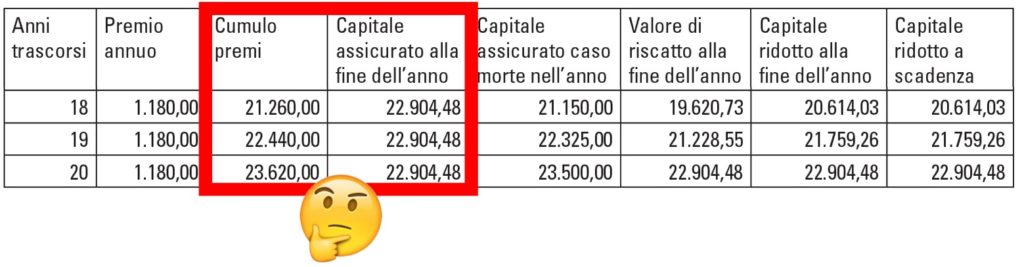

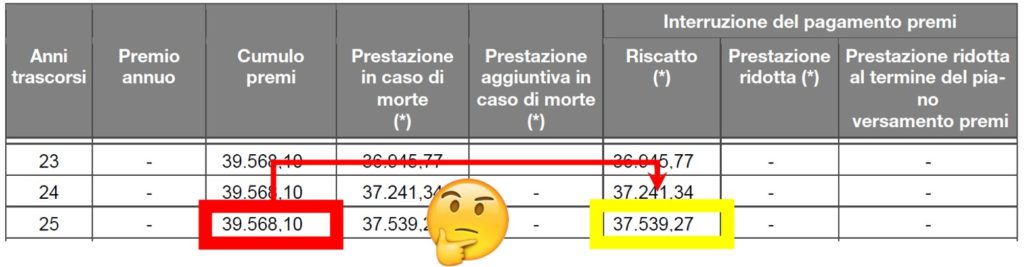

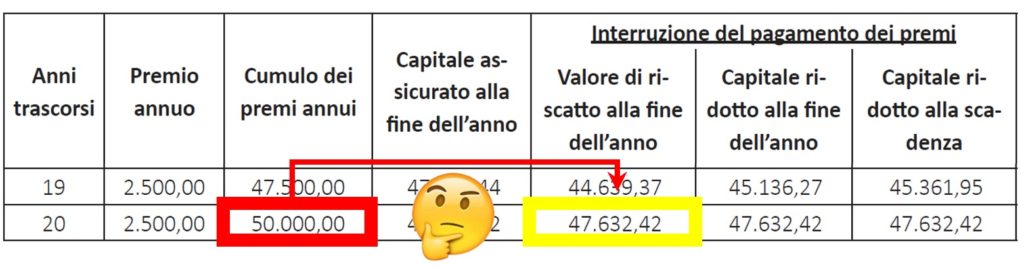

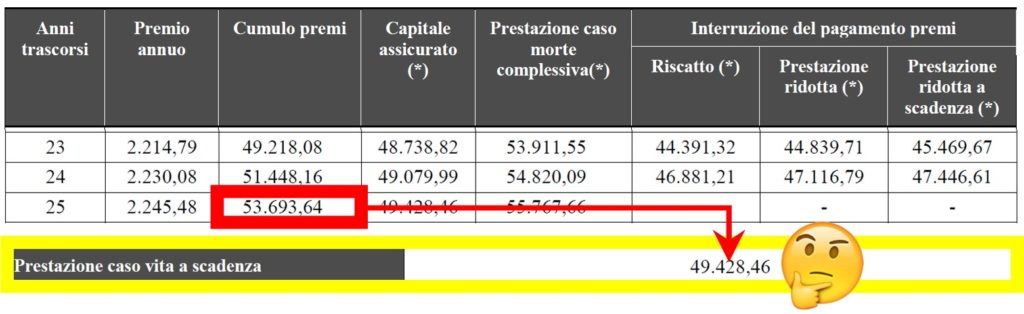

Ogni prospetto che vedrai raffigurato qui sotto è stato realizzando presupponendo un’ipotesi di rendimento annuo del 2%, eppure…

… Eppure con un piano di accumulo così, alla scadenza NON arrivi nemmeno a riprendere i soldi che hai versato!

Quelli che hai visto qui sopra sono forme di risparmio realmente commercializzate (aggiungerei: “e NON poco…”).

Sono tutti così?

No, questo no, ma ora dimmi:

Chi vende i prodotti qui sopra, pensi che Ti proporrebbe i prodotti della concorrenza?

Sai bene anche Tu che Ti vende il suo!

Se fosse vero il contrario, NON mi troverei continuamente ad analizzare situazioni come quelle che hai appena visto.

Credimi che da Analista Previdenziale Indipendente quale sono, analizzando i contratti in essere dei clienti che si rivolgono a me, queste non sono le situazioni peggiori in cui incappo.

Questa cosa dovrebbe farti riflettere.

Come dice un vecchio saggio detto:

Fidarsi è bene, ma non fidarsi è meglio…

La fiducia è una cosa bellissima, ma mi dispiace, quando parliamo di piani di accumulo o di ogni altro contratto di natura assicurativa o finanziaria, ciò che importa è quanto riportato sulla carta che firmi.

Certo, lo so che è una materia complessa e NON sei tenuto a conoscerla, ma dovrebbe essere tenuto a conoscerla chi questi prodotti Te li propone e per deontologia professionale, certi piani di accumulo NON dovrebbero proprio essere venduti, invece…

Risparmiare, oggi come oggi, è quantomai fondamentale per potersi permettere di vivere un futuro senza stenti.

Proprio per questo motivo, se fai parte di coloro che hanno iniziato ad accantonare qualcosa per il proprio futuro, NON puoi permetterti di gettare al vento i Tuoi sudati risparmi per aver sottoscritto in fiducia un piano di accumulo che Ti porta solo a perderci.

Se per “fortuna” incappi nel prodotto giusto, bene, altrimenti finirai per pagarne le conseguenze…

Voglio lasciarti con una dritta che puoi verificare Tu stesso andando a consultare le condizioni contrattuali del piano di accumulo che hai sottoscritto.

Come prima cosa, occorre capire se hai sottoscritto un piano di accumulo a capitale garantito oppure no (e già qui ci sarebbe da aprire il vangelo su tutti quei prodotti in cui non è prevista nessuna garanzia, ma che guarda caso il Cliente sottoscrive ricordandosi esattamente del contrario).

Poniamo ora di analizzare il caso in cui hai davvero sottoscritto un piano di accumulo che prevede quantomeno la restituzione del capitale versato al netto dei costi.

Un parametro fondamentale che devi verificare per non rischiare di trovarti in perdita quando arriverai al termine dell’accantonamento è quello legato ai costi.

A seconda di quanto è datato il piano di accumulo che hai sottoscritto, sulle condizioni dovrai cercare la voce CPMA (Costo Percentuale Medio Annuo) o, sui prodotti più nuovi, RIY (Reduction in Yield).

In uno dei miei prossimi articoli, poiché meritano assolutamente un approfondimento, Ti prometto che parlerò di questi indicatori, ma per il momento Ti basta sapere che, se, in base alla durata che hai stipulato, questo parametro è superiore al 2%, sei a rischio di non ritrovarti alla scadenza nemmeno il capitale che hai versato.

P.S.: chi ha da vendere i propri prodotti li vende…!

Per questo ho scelto di essere indipendente…